Gencatan Senjata AS – Iran Dorong Optimisme Pasar

Gencatan senjata AS – Iran menjadi katalis utama pergerakan pasar global sepanjang pekan lalu. Kesepakatan awal untuk menghentikan konflik yang telah berlangsung hampir enam minggu mendorong sentimen risiko, terutama pada aset saham global.

Indeks saham utama di Amerika Serikat mencatatkan kenaikan mingguan terbaik sejak November. S&P 500 naik 3,6%, Dow Jones menguat 3%, dan Nasdaq melonjak 4,7%. Kinerja positif ini mencerminkan harapan investor terhadap stabilitas geopolitik yang mulai terbentuk.

Di kawasan Asia, indeks saham juga mencatat lonjakan signifikan. Indeks MSCI Asia Pasifik di luar Jepang naik 7,3% dalam sepekan, mencatat performa terbaik sejak November 2022. Momentum ini memperlihatkan bahwa pasar global merespons cepat perkembangan diplomasi antara Washington dan Teheran.

Ketidakpastian Negosiasi Masih Membayangi

Meskipun gencatan senjata AS – Iran telah disepakati, pasar masih menghadapi ketidakpastian tinggi. Negosiasi lanjutan yang dijadwalkan pada akhir pekan menjadi fokus utama investor.

Ketua Parlemen Iran, Mohammad Baqer Qalibaf, menegaskan bahwa Iran menuntut pembukaan akses terhadap asetnya yang dibekukan serta penghentian serangan Israel di Lebanon. Sementara itu, Presiden Donald Trump menyatakan bahwa Amerika Serikat siap melanjutkan tekanan militer jika tuntutan tidak dipenuhi.

Pernyataan dari kedua pihak ini menunjukkan bahwa kesepakatan damai jangka panjang masih menghadapi tantangan besar. Kondisi ini membuat investor cenderung berhati-hati, terutama menjelang akhir pekan ketika risiko geopolitik meningkat.

Harga Minyak Masih Tinggi di Tengah Gangguan Pasokan

Harga minyak tetap berada pada level tinggi meskipun sempat mengalami koreksi tajam. Penurunan terjadi setelah rencana serangan terhadap infrastruktur Iran dibatalkan. Namun, gangguan pasokan global masih berlangsung.

Selat Hormuz, jalur penting yang mengalirkan sekitar seperlima pasokan energi dunia, masih beroperasi jauh di bawah kapasitas normal. Kondisi ini menjaga tekanan pada harga energi tetap tinggi.

Minyak mentah AS ditutup di $96,57 per barel, turun $1,30, sementara Brent berada di $95,20 per barel. Pergerakan ini mencerminkan tarik-menarik antara harapan perdamaian dan risiko gangguan pasokan.

Inflasi AS dan China Mulai Meningkat

Dampak konflik mulai terlihat pada data inflasi global. Inflasi konsumen Amerika Serikat mencatat kenaikan terbesar dalam hampir empat tahun pada bulan Maret. Lonjakan ini dipicu oleh kenaikan harga energi dalam beberapa pekan terakhir.

Di sisi lain, harga produsen di China juga menunjukkan kenaikan pertama dalam tiga setengah tahun. Perubahan ini menandakan bahwa tekanan biaya mulai merambat ke sektor manufaktur global.

Kondisi inflasi ini menjadi perhatian penting bagi pasar, karena dapat memengaruhi arah kebijakan moneter ke depan, terutama dari Federal Reserve.

Kinerja Sektor Teknologi Beri Dukungan Tambahan

Sektor teknologi memberikan dorongan positif bagi pasar saham. Permintaan terkait kecerdasan buatan mendorong pertumbuhan pendapatan perusahaan semikonduktor.

Indeks semikonduktor Philadelphia naik 2,3%, didukung oleh kinerja kuat dari produsen chip global. Hasil ini membantu menahan tekanan pasar yang berasal dari ketidakpastian geopolitik.

Pergerakan Mata Uang dan Obligasi

Indeks dolar AS melemah 0,2% dan mencatat penurunan mingguan terbesar sejak Januari. Pelemahan ini terjadi di tengah meningkatnya selera risiko investor.

Euro menguat ke $1,1728, sementara dolar AS naik tipis terhadap yen Jepang ke level 159,3. Di pasar obligasi, imbal hasil Treasury AS mengalami kenaikan moderat, mencerminkan ekspektasi inflasi yang lebih tinggi.

Yield obligasi 10 tahun naik ke 4,317%, sedangkan yield 30 tahun berada di 4,909%. Pergerakan ini menunjukkan bahwa pasar masih menyesuaikan ekspektasi terhadap kebijakan suku bunga.

Emas Terkoreksi, Perak Menguat

Harga emas mengalami koreksi tipis sebesar 0,3% ke $4.747,88 per ounce. Penurunan ini terjadi karena sebagian investor beralih ke aset berisiko setelah munculnya harapan perdamaian.

Sebaliknya, harga perak naik 1,4% ke $76,10 per ounce, didukung oleh permintaan industri dan sentimen positif di sektor manufaktur.

Proyeksi Pasar Pekan Ini

Memasuki pekan 13 – 17 April 2026, gencatan senjata AS – Iran tetap menjadi faktor dominan yang akan menentukan arah pasar. Hasil negosiasi lanjutan akan menjadi kunci apakah sentimen positif dapat berlanjut atau justru berbalik menjadi risk-off.

Selain itu, investor juga akan mencermati musim laporan keuangan kuartal pertama. Panduan dari perusahaan diperkirakan akan mengandung tingkat ketidakpastian yang lebih tinggi dari biasanya.

Secara keseluruhan, pasar berpotensi bergerak volatil. Jika perkembangan geopolitik menunjukkan kemajuan, aset berisiko berpeluang melanjutkan penguatan. Namun, kegagalan negosiasi dapat memicu lonjakan harga energi dan meningkatkan tekanan inflasi global.

WEEK AHEAD

(13 – 17 April 2026)

Week Ahead: Fokus Utama: Geopolitik dan Stabilitas Energi

Week Ahead: Fokus Utama: Geopolitik dan Stabilitas Energi

Perkembangan negosiasi antara Amerika Serikat dan Iran akan tetap menjadi penggerak utama pasar global sepanjang pekan ini. Kesepakatan yang ada masih tergolong rapuh, sementara normalisasi ekspor energi dari kawasan Timur Tengah belum sepenuhnya terjadi. Kondisi ini menjaga volatilitas tetap tinggi, terutama pada komoditas energi dan aset berisiko.

Pertemuan musim semi yang diselenggarakan oleh International Monetary Fund (IMF) dan World Bank juga akan menjadi sorotan, karena berpotensi memberikan pandangan terbaru terkait prospek ekonomi global di tengah ketidakpastian geopolitik.

Amerika

Di Amerika Serikat, perhatian investor akan terbagi antara perkembangan negosiasi geopolitik dan dimulainya musim laporan keuangan kuartal pertama. Sejumlah institusi keuangan besar seperti JPMorgan Chase, Goldman Sachs, Bank of America, Citigroup, Morgan Stanley, dan BlackRock dijadwalkan merilis kinerja keuangan mereka.

Selain sektor keuangan, laporan dari perusahaan besar seperti Johnson & Johnson, PepsiCo, hingga Netflix juga akan memberikan gambaran kondisi konsumsi dan pertumbuhan ekonomi.

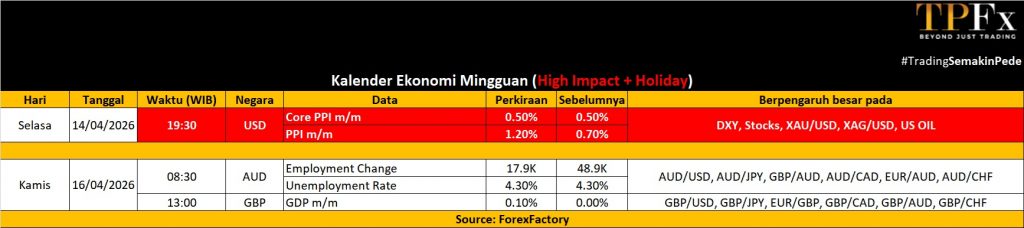

Dari sisi data ekonomi, indeks harga produsen (PPI) bulan Maret akan menjadi indikator penting untuk mengukur dampak awal lonjakan harga energi terhadap sektor produksi. PPI utama diperkirakan naik 1,2% secara bulanan, sementara PPI inti diproyeksikan meningkat 0,5%.

Pejabat Federal Reserve juga dijadwalkan memberikan pernyataan dalam pekan ini, yang akan menjadi petunjuk tambahan terkait arah kebijakan moneter, terutama setelah inflasi konsumen menunjukkan kenaikan signifikan.

Eropa

Di Eropa, perhatian pasar akan tertuju pada data perdagangan dan produksi industri yang mencerminkan kondisi ekonomi di tengah tekanan eksternal, termasuk kebijakan tarif dari Amerika Serikat.

Rilis final inflasi bulan Maret di kawasan Eurozone dan Inggris akan menjadi acuan untuk menilai dampak kenaikan harga energi terhadap perekonomian regional. Selain itu, data harga grosir Jerman juga akan memberikan gambaran terkait tekanan biaya akibat keterbatasan pasokan energi.

Bank sentral kawasan, termasuk European Central Bank, akan merilis risalah kebijakan moneternya, yang dapat memberikan wawasan tambahan mengenai arah kebijakan ke depan.

Dari sisi politik, pemilu parlemen di Hungaria akan menjadi perhatian global. Hasil pemilu ini berpotensi memengaruhi arah kebijakan Uni Eropa, terutama dalam hubungan dengan negara-negara besar lainnya.

Asia Pasifik

Kawasan Asia Pasifik akan dipimpin oleh rangkaian data ekonomi dari China yang sangat padat. Produk domestik bruto (PDB) kuartal pertama diperkirakan tumbuh 5,0%, meningkat dari 4,5% pada kuartal sebelumnya. Surplus perdagangan China diproyeksikan meningkat, sementara data produksi industri dan penjualan ritel kemungkinan menunjukkan perlambatan. Tingkat pengangguran diperkirakan turun tipis menjadi 5,2%, mencerminkan stabilitas pasar tenaga kerja. Selain itu, pertumbuhan kredit juga menjadi fokus, dengan pinjaman baru dalam yuan diperkirakan meningkat signifikan.

Di Jepang, data pesanan mesin dan produksi industri akan memberikan gambaran aktivitas manufaktur. Sementara itu, India diperkirakan mencatat kenaikan inflasi konsumen dan harga grosir. Di Australia, data ketenagakerjaan dan survei kepercayaan bisnis akan menjadi indikator utama kondisi ekonomi domestik. Ekonomi diperkirakan menambah sekitar 20.000 lapangan kerja dengan tingkat pengangguran tetap stabil di 4,3%.

Data Mingguan Perdagangan Emas (06 – 10 April 2026)

Open : 4.643,06 High : 4.858,39 Low : 4.599,80 Close : 4.745,62 Range : 258,59

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 4.611 | R1 4.869 |

| S2 4.476 | R2 4.993 |

| S3 4.352 | R3 5.128 |

Gold Outlook : Bearish

Data Mingguan Perdagangan US Oil (06 – 10 April 2026)

Open : 112,97 High : 117,51 Low : 91,06 Close : 95,60 Range : 26,45

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 85,27 | R1 111,72 |

| S2 79,94 | R2 127,84 |

| S3 58,82 | R3 138,17 |

Oil Outlook : Bullish

Dapatkan update seputar Pasar saham global trading di tpfx.co.id . Buka akun demonya disini GRATISS. Semoga artikel ini memberikan wawasan yang berguna dan membantu dalam perjalanan trading Anda.

Selamat trading dan semoga sukses!