Weekly Review dan Outlook: Pasar Saham Cetak Rekor

Weekly review dan outlook pekan ini menunjukkan pasar saham AS melesat kuat. Optimisme muncul saat tensi Timur Tengah mereda dan harga minyak turun. Indeks S&P 500 mencetak rekor tiga hari berturut-turut dan ditutup naik 4,5% dalam sepekan. Nasdaq melonjak 6,8% hingga mencetak rekor baru, sementara Dow Jones naik 3,2% namun masih di bawah puncaknya.

Dalam Weekly review dan outlook, reli ini menegaskan pemulihan berbentuk V. Nasdaq bahkan mencatat 13 hari kenaikan beruntun, terpanjang sejak 1992. Dalam tiga minggu terakhir, laju kenaikan indeks jauh lebih cepat dibanding penurunan saat konflik memanas di akhir Februari.

Tekanan Minyak dan Pergeseran Gaya Investasi

Harga minyak terkoreksi tajam dalam dua minggu terakhir. Penurunan makin cepat setelah jalur pelayaran di Selat Hormuz kembali lancar. Harga crude AS turun ke sekitar $83 dari $96 sepekan sebelumnya, meski secara year-to-date masih naik lebih dari 40%.

Di sisi lain, saham growth kembali unggul. Indeks growth naik 6,7%, jauh di atas value yang hanya naik 2,4%. Pergeseran ini mulai mengurangi dominasi value sepanjang tahun berjalan.

Kinerja Emiten dan Small Cap Menguat

Musim laporan keuangan dibuka dengan hasil solid dari bank-bank besar AS. Pendapatan trading mendorong kinerja, dengan sektor finansial diproyeksikan tumbuh 19,7% pada kuartal pertama.

Saham small cap juga mencuri perhatian. Indeks Russell 2000 naik 5,6% dan mencetak rekor baru, setelah sebelumnya sempat terkoreksi 10% hanya empat minggu lalu.

Yield Turun dan Inflasi Lebih Rendah

Harga obligasi pemerintah AS naik, mendorong yield turun untuk minggu keempat berturut-turut. Yield tenor 10 tahun turun ke 4,24% dari puncak 4,44%.

Data inflasi produsen juga lebih rendah dari ekspektasi. PPI hanya naik 0,5% dibanding perkiraan 1,1%. Ini mengurangi kekhawatiran tekanan inflasi, meski harga energi sempat naik.

Emas Stabil di Tengah De-eskalasi

Harga emas menguat tipis ke kisaran $4.831 per ons. Kenaikan terjadi setelah Iran membuka kembali Selat Hormuz untuk jalur komersial. Langkah ini meningkatkan harapan perdamaian dan menekan harga minyak, sekaligus menjaga daya tarik emas.

WEEK AHEAD

(20 – 24 April 2026)

Outlook: Fokus Pekan 20–24 April 2026

Outlook: Fokus Pekan 20–24 April 2026

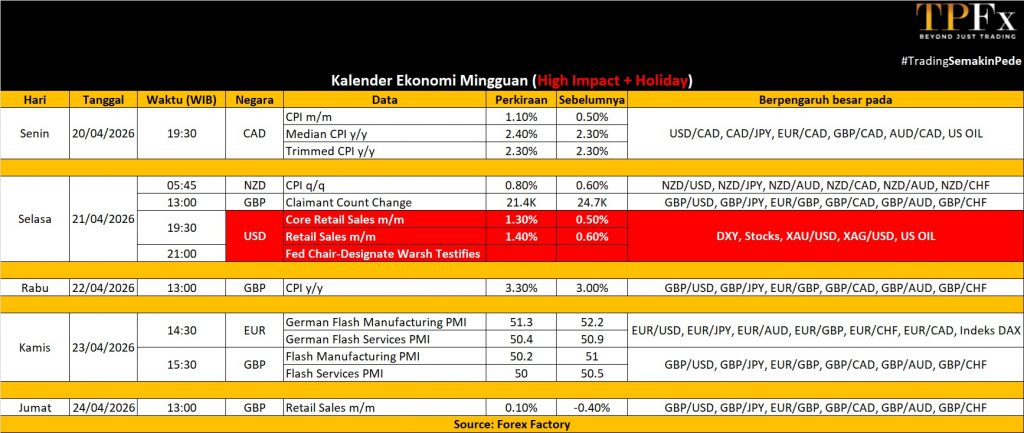

Outlook pekan depan akan bergerak lebih dinamis dengan kombinasi sentimen geopolitik, rilis data ekonomi, serta laporan kinerja emiten global. Faktor utama tetap berasal dari potensi kesepakatan antara AS dan Iran. Sinyal positif dari kedua pihak meningkatkan harapan berakhirnya konflik, yang berpotensi menekan harga energi dan memperbaiki prospek ekonomi global.

Di saat yang sama, musim laporan keuangan terus menjadi katalis penting. Sejumlah perusahaan besar seperti Tesla, Intel, UnitedHealth, American Express, dan Procter & Gamble dijadwalkan merilis kinerja, yang akan memberi gambaran kondisi sektor konsumen, teknologi, hingga kesehatan. Dari sisi data ekonomi, pasar akan mencermati rilis retail sales AS serta PMI S&P Global sebagai indikator utama aktivitas bisnis. Selain itu, perhatian juga tertuju pada testimoni Kevin Warsh sebagai kandidat Ketua The Fed yang dapat memberi petunjuk arah kebijakan moneter ke depan.

Amerika

Di kawasan Amerika, perkembangan konflik Iran masih menjadi faktor dominan yang memengaruhi arah ekonomi, terutama melalui dampaknya terhadap harga energi global. Pernyataan Presiden Trump terkait kesediaan Iran menghentikan program nuklir dan gangguan di Selat Hormuz memperkuat ekspektasi tercapainya kesepakatan dalam waktu dekat.

Dari sisi korporasi, jadwal rilis laporan keuangan tergolong padat. Selain nama besar seperti Tesla dan Intel, perusahaan lain seperti GE Aerospace, UnitedHealth, American Express, Procter & Gamble, hingga Lam Research juga akan merilis hasil kinerja.

Untuk data ekonomi, retail sales AS bulan Maret diperkirakan naik 1,3%, yang menjadi kenaikan tertinggi dalam satu tahun dan menegaskan ketahanan konsumsi. Data PMI S&P Global juga akan dirilis, setelah sebelumnya menunjukkan dampak berbeda dari konflik terhadap sektor manufaktur dan jasa. Selain itu, data pending home sales diperkirakan naik 0,5%, sementara business inventories menunjukkan kenaikan moderat.

Dari sisi kebijakan moneter, Kevin Warsh dijadwalkan memberikan testimoni di Kongres. Pasar akan mencermati pandangannya terkait ukuran neraca The Fed dan arah kebijakan ke depan.

Di luar AS, Kanada akan merilis data inflasi yang mencerminkan dampak awal konflik, serta data harga rumah baru, retail sales, dan anggaran pemerintah.

Eropa

Di Eropa, fokus utama tertuju pada rilis PMI awal untuk Zona Euro, Jerman, Prancis, dan Inggris. Secara umum, data diperkirakan melemah, mencerminkan perlambatan pertumbuhan atau kontraksi yang lebih dalam di sektor manufaktur dan jasa.

Di Jerman, indeks sentimen ekonomi ZEW diproyeksikan turun ke level terendah dalam satu tahun. Indeks Ifo Business Climate juga diperkirakan melemah lebih lanjut ke level terendah sejak Februari 2025, menunjukkan tekanan berlanjut pada sektor bisnis.

Inggris menghadapi pekan yang padat dengan rilis inflasi, data tenaga kerja, dan retail sales. Inflasi tahunan diperkirakan naik ke 3,3%, sementara tingkat pengangguran diprediksi bertahan di 5,2%, tertinggi sejak awal 2021. Pertumbuhan upah diproyeksikan melambat ke 3,6%, menjadi yang terendah sejak Oktober 2020. Retail sales diperkirakan rebound dan mencatat kenaikan ketiga dalam empat bulan terakhir.

Data lain yang juga penting mencakup defisit dan utang pemerintah Zona Euro, sentimen konsumen, serta registrasi mobil baru. Jerman akan merilis PPI, sementara Inggris juga akan mengumumkan survei CBI terkait pesanan industri dan optimisme bisnis. Swiss akan merilis neraca perdagangan.

Asia Pasifik

Di kawasan Asia Pasifik, fokus utama tertuju pada kebijakan moneter dan data ekonomi regional. Di China, tidak ada rilis data besar, namun bank sentral diperkirakan mempertahankan suku bunga loan prime rate di 3% untuk tenor satu tahun dan 3,5% untuk lima tahun. Kondisi ekonomi yang relatif kuat memberi ruang bagi otoritas untuk menahan pelonggaran lebih lanjut.

Di Jepang, perhatian akan tertuju pada data perdagangan Maret. Ekspor diperkirakan tumbuh 11,1%, yang akan memperlebar surplus perdagangan menjadi sekitar JPY 1100 miliar. Data inflasi juga diperkirakan meningkat, dengan inflasi inti mencapai 1,8%. PMI awal April juga akan dirilis dengan proyeksi perbaikan tipis di sektor manufaktur.

Australia juga akan merilis PMI, yang akan memberi gambaran aktivitas bisnis negara tersebut. Selain itu, sejumlah negara seperti Selandia Baru akan merilis data perdaganga dan data inflasi.

Data Mingguan Perdagangan Emas (13 – 17 April 2026)

Open : 4.662,29 High : 4.890,54 Low : 4.643,72 Close : 4.645,66 Range : 246,82

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 4.563 | R1 4.810 |

| S2 4.480 | R2 4.973 |

| S3 4.316 | R3 5.056 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Oil (13 – 17 April 2026)

Open : 102,92 High : 105,56 Low : 78,97 Close : 83,36 Range : 26,59

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 73,03 | R1 99,62 |

| S2 62,71 | R2 115,89 |

| S3 46,44 | R3 126,21 |

Oil Outlook : Bearish

Baca juga: Ringkasan Pasar & Proyeksi Ekonomi 13 – 17 April 2026

Dapatkan update seputar Pasar saham global trading di tpfx.co.id . Buka akun demonya disini GRATISS. Semoga artikel ini memberikan wawasan yang berguna dan membantu dalam perjalanan trading Anda.

Selamat trading dan semoga sukses!