Proyeksi Mingguan Pasar Global: Wall Street Lanjutkan Reli

Proyeksi mingguan menunjukkan pasar saham Amerika Serikat ditutup menguat di akhir pekan. Indeks S&P 500 dan Nasdaq mencetak rekor penutupan tertinggi sepanjang masa. Kenaikan ini terjadi seiring meningkatnya optimisme terhadap potensi dimulainya kembali pembicaraan damai antara Amerika Serikat dan Iran.

Saham teknologi menjadi pendorong utama penguatan. Kinerja solid dari sektor kecerdasan buatan memperkuat sentimen positif di pasar. Nasdaq naik sekitar 1,6%, sementara S&P 500 mencatat kenaikan lebih terbatas. Di sisi lain, Dow Jones justru ditutup melemah.

Secara mingguan, S&P 500 dan Nasdaq masih mencatat kenaikan moderat, sedangkan Dow mengalami penurunan.

Sentimen Geopolitik Membaik, Pasar Mulai Antisipasi Perdamaian

Faktor geopolitik menjadi pendorong utama dalam proyeksi mingguan kali ini. Menteri Luar Negeri Iran, Abbas Araqchi, melakukan kunjungan ke Pakistan untuk membahas peluang dimulainya kembali negosiasi dengan Amerika Serikat.

Presiden AS, Donald Trump, menyatakan bahwa Iran tengah menyiapkan proposal yang berpotensi memenuhi tuntutan Washington. Pernyataan tersebut mendorong optimisme pasar terhadap kemungkinan meredanya konflik.

Ekspektasi ini tercermin dari pelemahan saham sektor pertahanan dalam beberapa pekan terakhir. Pasar mulai mengarah pada skenario de-eskalasi yang dapat menjadi katalis positif bagi aset berisiko.

Harga Minyak Fluktuatif, Tekanan Biaya Mulai Terasa

Harga minyak terkoreksi pada akhir pekan, namun tetap mencatat kenaikan signifikan secara mingguan. Minyak WTI ditutup di kisaran $94,40 per barel, sedangkan Brent berada di sekitar $105,33.

Pergerakan ini dipengaruhi oleh kombinasi antara kekhawatiran pasokan dan harapan meredanya konflik. Optimisme terhadap pembicaraan damai menahan kenaikan lebih lanjut.

Lonjakan harga energi mulai berdampak pada proyeksi kinerja perusahaan. Beberapa korporasi besar mengindikasikan tekanan margin akibat biaya bahan bakar yang meningkat.

Earnings Kuat, Namun Guidance Mulai Konservatif

Musim laporan keuangan kuartal pertama menunjukkan performa yang solid. Sekitar 81% perusahaan dalam indeks S&P 500 berhasil melampaui ekspektasi pasar.

Pertumbuhan laba tahunan kini diproyeksikan mencapai 16,1%, meningkat dibandingkan estimasi awal sebesar 14,4%. Hal ini memperkuat fundamental pasar saham dalam jangka pendek.

Namun, banyak perusahaan mulai memberikan panduan yang lebih hati-hati. Kenaikan harga energi akibat konflik menjadi faktor utama yang membatasi prospek ke depan.

Agenda Penting Pekan Ini: Laporan Raksasa Teknologi

Proyeksi mingguan juga menyoroti sejumlah agenda utama pekan ini. Perusahaan teknologi besar dijadwalkan merilis laporan keuangan, termasuk Amazon, Alphabet, dan Meta Platforms.

Selain itu, perusahaan energi seperti Exxon Mobil dan Chevron juga akan melaporkan kinerja terbaru. Hasil dari sektor teknologi dan energi akan menjadi penentu arah pasar berikutnya.

Para proyeksi mingguan, pelaku pasar akan mencermati apakah pertumbuhan laba tetap kuat di tengah tekanan biaya yang meningkat.

Pasar Global Beragam, Eropa Tertekan

Pasar saham Eropa ditutup melemah dan mencatat penurunan mingguan sekitar 2,5%. Tekanan muncul akibat kekhawatiran terhadap gangguan pasokan energi dari Timur Tengah.

Sebaliknya, pasar Asia menunjukkan kinerja yang lebih positif. Indeks Jepang dan kawasan Asia-Pasifik mencatat penguatan, didukung oleh sentimen global yang relatif stabil.

Indeks saham global MSCI juga mencatat kenaikan tipis, mencerminkan keseimbangan antara optimisme dan risiko.

Dolar, Obligasi, dan Emas Bergerak Hati-hati

Dolar AS melemah tipis, meskipun masih berada dalam tren penguatan mingguan. Ketidakpastian geopolitik membuat pelaku pasar tetap berhati-hati.

Imbal hasil obligasi pemerintah AS turun, didorong oleh harapan meredanya konflik. Yield tenor 10 tahun bergerak ke kisaran 4,30%.

Harga emas menguat secara harian, namun masih mencatat penurunan secara mingguan. Kekhawatiran terhadap inflasi akibat konflik tetap menjaga minat terhadap aset safe haven.

WEEK AHEAD

(20 – 24 April 2026)

Outlook Pekan Ini: Fokus Geopolitik dan Kebijakan Bank Sentral

Outlook Pekan Ini: Fokus Geopolitik dan Kebijakan Bank Sentral

Potensi kesepakatan antara Amerika Serikat dan Iran menjadi faktor utama yang akan mengarahkan pergerakan ekonomi global dalam pekan ini. Memasuki minggu kedelapan konflik, pasar mulai mengantisipasi adanya kompromi atau langkah awal untuk memulihkan hubungan perdagangan.

Selain itu, perhatian investor juga tertuju pada panduan belanja kecerdasan buatan dari perusahaan teknologi besar. Arah investasi di sektor ini menjadi fondasi penting bagi reli pasar saham global dalam beberapa waktu terakhir.

Amerika

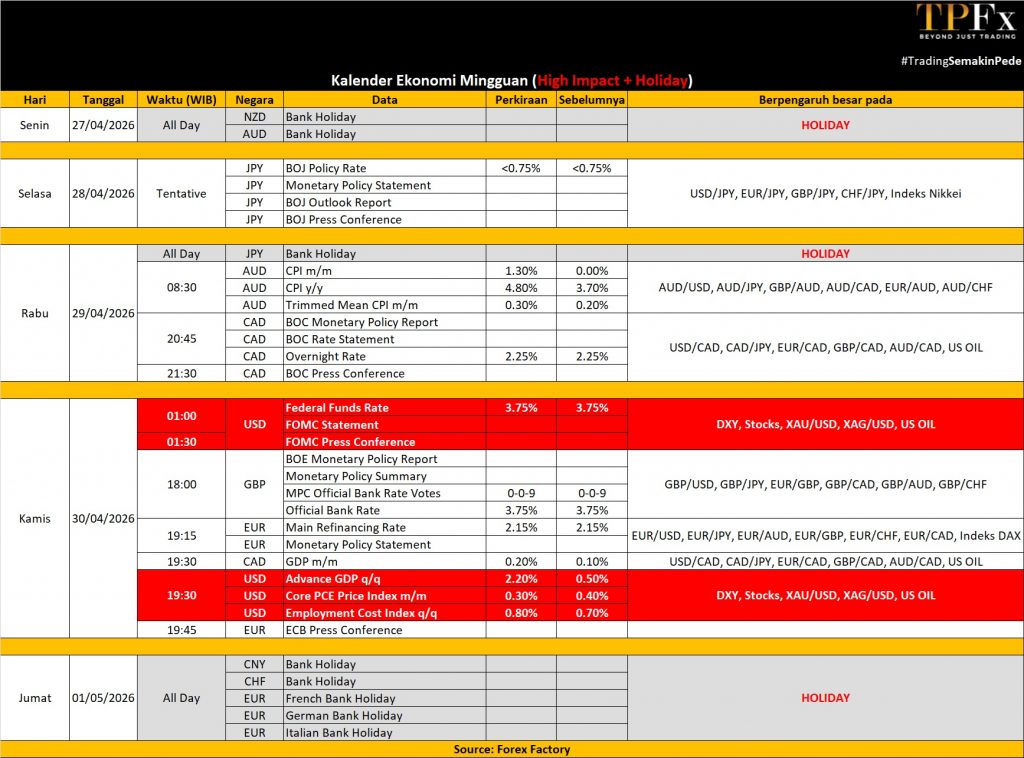

Di Amerika Serikat, fokus utama tertuju pada keputusan suku bunga oleh Federal Reserve. Bank sentral diperkirakan akan mempertahankan suku bunga di kisaran 3,50%–3,75% sambil mengevaluasi dampak inflasi dari lonjakan harga minyak.

Ketua The Fed, Jerome Powell, diperkirakan akan menyampaikan sikap hati-hati menjelang akhir masa jabatannya pada 15 Mei. Pasar melihat adanya kemungkinan jeda dalam kebijakan moneter sebelum arah baru ditentukan oleh kepemimpinan berikutnya.

Dari sisi korporasi, pekan ini menjadi salah satu periode tersibuk dalam musim laporan keuangan kuartal pertama. Perusahaan teknologi raksasa seperti Microsoft, Amazon, Alphabet, dan Meta dijadwalkan merilis laporan pada pertengahan pekan, disusul oleh Apple.

Selain itu, sejumlah perusahaan besar lintas sektor juga akan melaporkan kinerja, termasuk Eli Lilly, Visa, Mastercard, Coca-Cola, Chevron, Exxon Mobil, Merck, Amgen, Qualcomm, General Motors, Verizon, dan AbbVie.

Dari sisi data ekonomi, estimasi awal PDB kuartal pertama diperkirakan tumbuh 2,1%, meningkat signifikan dari 0,5% pada kuartal sebelumnya. Sementara itu, inflasi berbasis PCE diperkirakan melandai dengan kenaikan 0,3% secara bulanan.

Data lain seperti pengeluaran konsumen, pendapatan pribadi, PMI manufaktur ISM, pesanan barang tahan lama, serta indeks biaya tenaga kerja juga akan menjadi perhatian pasar.

Di kawasan Amerika lainnya, Bank of Canada diperkirakan mempertahankan suku bunga di 2,25%.

Eropa

Eropa menghadapi pekan yang padat dengan rilis data ekonomi dan keputusan bank sentral. Bank Sentral Eropa (ECB) dan Bank of England (BoE) diperkirakan akan mempertahankan suku bunga pada pertemuan mendatang.

Presiden ECB, Christine Lagarde, menegaskan bahwa kebijakan akan tetap berbasis data, dengan kemungkinan pengetatan lebih lanjut jika tekanan inflasi berlanjut. Anggota dewan ECB, Isabel Schnabel, juga menekankan pendekatan yang berhati-hati sebelum mengambil langkah lanjutan.

Inflasi di kawasan Euro diperkirakan naik menjadi 2,9% pada April, didorong oleh lonjakan harga energi akibat konflik geopolitik. Data inflasi awal dari negara-negara utama seperti Jerman, Prancis, Italia, dan Spanyol juga akan dirilis.

Dari sisi pertumbuhan, PDB kuartal pertama di kawasan Euro diperkirakan tumbuh moderat sebesar 0,2%. Spanyol diproyeksikan mencatat pertumbuhan lebih kuat, sementara Italia cenderung tertinggal.

Di Inggris, Gubernur Bank of England, Andrew Bailey, mengindikasikan pendekatan wait and see. Ia menilai pasar bergerak terlalu cepat dalam mengantisipasi perubahan kebijakan.

Musim laporan keuangan juga berlangsung intens di Eropa. Sejumlah perusahaan besar seperti Novartis, Linde, AstraZeneca, GSK, Unilever, Airbus, TotalEnergies, BNP Paribas, dan Banco Santander akan merilis laporan kinerja.

Asia Pasifik

Di kawasan Asia Pasifik, perhatian pasar tertuju pada data aktivitas manufaktur China melalui PMI resmi dan swasta. Indikator ini diperkirakan menunjukkan perlambatan pertumbuhan sektor manufaktur.

Selain itu, Komite Tetap Kongres Rakyat Nasional China akan menggelar pertemuan penting pada 27 hingga 30 April untuk membahas agenda legislatif utama.

Di Jepang, Bank of Japan diperkirakan mempertahankan suku bunga di 0,75%. Bank sentral masih mengevaluasi dampak konflik global terhadap inflasi dan pertumbuhan ekonomi domestik.

Data ekonomi Jepang juga akan menjadi sorotan, termasuk tingkat pengangguran yang diperkirakan stabil di 2,6%, serta produksi industri yang diproyeksikan mengalami pemulihan. Namun, sektor perumahan diperkirakan mengalami penurunan tajam.

Di Australia, inflasi menjadi fokus utama dengan proyeksi kenaikan signifikan menjadi 4,7% secara tahunan. Selain itu, data harga produsen, kredit sektor swasta, dan indeks harga komoditas juga akan dirilis.

Data Mingguan Perdagangan Emas (20 – 24 April 2026)

Open : 4.767,16 High : 4.833,29 Low : 4.657,66 Close : 4.708,35 Range : 175,63

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 4.633 | R1 4.809 |

| S2 4.557 | R2 4.909 |

| S3 4.457 | R3 4.984 |

Gold Outlook : Bearish

Data Mingguan Perdagangan US Oil (20 – 24 April 2026)

Open : 88,40 High : 98,31 Low : 85,41 Close : 95,35 Range : 12,90

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 87,74 | R1 100,64 |

| S2 80,12 | R2 105,92 |

| S3 74,84 | R3 113,54 |

Oil Outlook : Bearish

Baca juga: Weekly Review dan Outlook 20 – 24 April 2026

Dapatkan update seputar Pasar saham global trading di tpfx.co.id . Buka akun demonya disini GRATISS. Semoga artikel ini memberikan wawasan yang berguna dan membantu dalam perjalanan trading Anda.

Selamat trading dan semoga sukses!